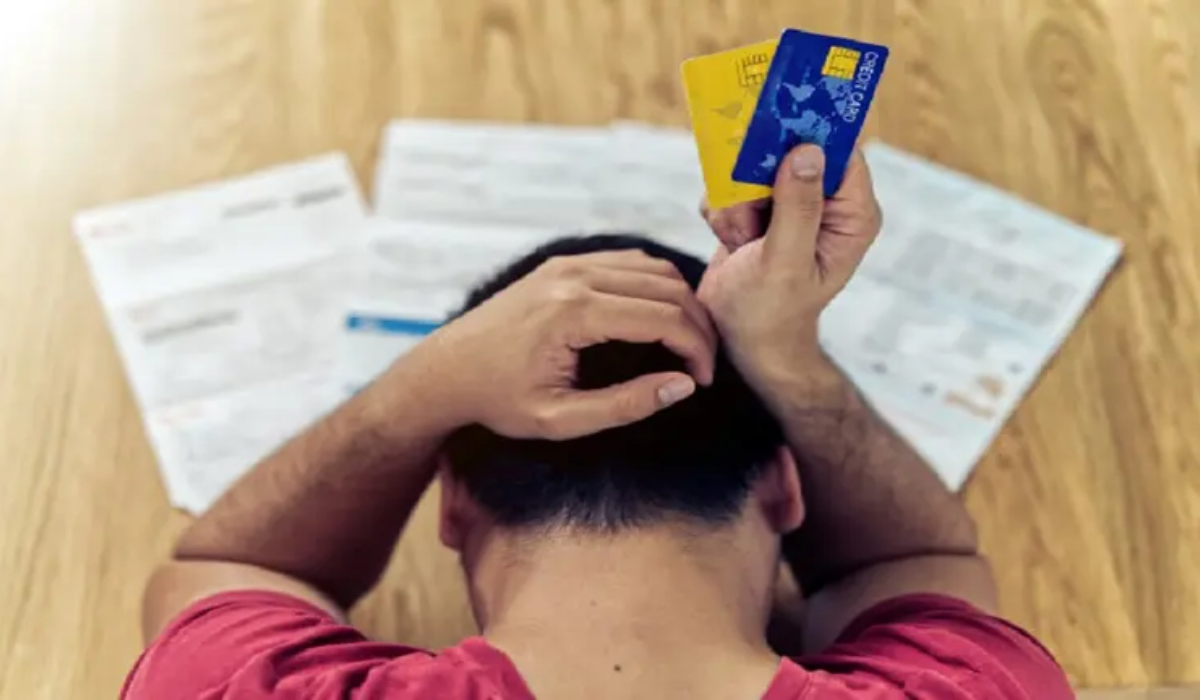

El consumo en Catamarca enfrenta un escenario cada vez más complejo marcado por el deterioro del poder adquisitivo de las familias y las dificultades para cumplir con compromisos financieros. Un informe basado en datos del Banco Central advierte que algunas cadenas de electrodomésticos registran niveles de mora superiores al 50% en sus créditos, un indicador que expone las dificultades que atraviesan miles de hogares para sostener sus compras en cuotas.

La situación refleja un problema que va más allá de una deuda puntual: el crédito, que durante años funcionó como una herramienta para acceder a bienes como televisores, heladeras o celulares, comenzó a convertirse para muchas familias en una forma de afrontar la pérdida de capacidad de compra. En este contexto, el consumo en Catamarca queda atravesado por una discusión más amplia sobre ingresos, empleo y el impacto de la inflación sobre la economía cotidiana.

Consumo en Catamarca: la mora en créditos expone las dificultades de los hogares para llegar a fin de mes

Según el relevamiento difundido, algunas de las principales cadenas comerciales del país presentan niveles elevados de incumplimiento. Frávega encabeza el listado con un 57% de clientes en situación de mora, seguida por Megatone con 55,4% y Coppel con 52,5%. Es decir, más de la mitad de los créditos otorgados por estas empresas presentan atrasos en los pagos.

El dato funciona como una señal de alerta sobre la capacidad de las familias para sostener sus obligaciones mensuales. Aunque los registros corresponden al escenario nacional, el impacto alcanza también a provincias como Catamarca, donde una parte importante de los trabajadores depende de ingresos fijos, actividades informales o empleos con menor margen para absorber aumentos de precios y costos financieros.

Uno de los puntos centrales del informe es el crecimiento del endeudamiento entre sectores con menor acceso al sistema bancario tradicional. Trabajadores informales, monotributistas de bajos ingresos, jubilados y familias que no califican para préstamos convencionales suelen recurrir a financieras, billeteras digitales o créditos comerciales para cubrir necesidades de consumo.

El escenario plantea un desafío político para los gobiernos provinciales, incluido el de Raúl Jalil, que deben enfrentar una economía doméstica golpeada mientras buscan sostener sus agendas de desarrollo e inversión. La discusión pasa por cómo acompañar a los sectores que pierden capacidad de compra y cómo evitar que el acceso al crédito termine profundizando una situación de endeudamiento difícil de revertir.

Además del impacto sobre las familias, la caída del consumo también afecta al comercio. Menos capacidad de compra y más dificultades para acceder al financiamiento pueden traducirse en menor movimiento económico para negocios locales, especialmente aquellos vinculados a electrodomésticos, tecnología y bienes de consumo.

El problema no se limita únicamente al porcentaje de mora. El informe también advierte sobre el elevado costo del financiamiento, con tasas nominales anuales que alcanzaban niveles muy superiores a la inflación registrada para ese segmento. Para muchos consumidores, esto significa que una compra en cuotas puede transformarse en una carga financiera cada vez más difícil de sostener.

El futuro del consumo en Catamarca dependerá en gran medida de la evolución de los ingresos reales, el empleo y las condiciones de acceso al crédito. Mientras desde los gobiernos se buscan mostrar indicadores de crecimiento y nuevas oportunidades económicas, los datos de morosidad muestran otra cara de la realidad: familias que recurren al financiamiento para sostener su nivel de vida y luego enfrentan dificultades para cumplir con sus pagos.